|

| www.meteobanyoles.com |

El 22 de setembre del 1999, la CME (Chigaco Mercantile Exchange) va introduir els seus derivats financers meteorològics. Són futurs i opcions sobre futurs que estan basats en els índexs meteorològics HDD (Heating Degree Day) i CDD (Cooling Degree Day) per a 10 ciutats d'EUA.

El 22 de setembre del 1999, la CME (Chigaco Mercantile Exchange) va introduir els seus derivats financers meteorològics. Són futurs i opcions sobre futurs que estan basats en els índexs meteorològics HDD (Heating Degree Day) i CDD (Cooling Degree Day) per a 10 ciutats d'EUA.

El HDD és una mesura de "fredor" i per tant, d'energia per escalfar durant un dia. Es calcula com el més gran entre 0 i una temperatura base menys la temperatura mitjana diària. Igualment el CDD es pot interpretar com una mesura de "calor" o energia necessària per refredar, durant un dia.

HDD = màxim ( 0 , temperatura base - mitjana diària )

CDD = màxim ( 0 , mitjana diària - temperatura base )

La temperatura base és de 65º Fahrenheit o 18º Celsius.

A partir dels HDD o CDD diaris es calculen els HDD o CDD acumulats per suma simple durant un període i regió determinada, essent aquesta xifra el subjacent dels derivats. Un contracte de futurs és 100 vegades el HDD o CDD acumulat durant un mes, observat en una de les 10 estacions meteorològiques següents: Atlanta, Chicago, Cincinnati, Dallas, Des Moines, Las Vegas, New York, Philadelphia, Portland i Tucson. Aquests índexs són calculats per la Earth Satellite Corporation.

Exemple dels HDD i CDD acumulats durant un període de 4 dies:

· Dia 1 = Temp mitja: 16ºC HDD: 2 CDD: 0

· Dia 2 = Temp mitja: 15ºC HDD: 3 CDD: 0

· Dia 3 = Temp mitja: 20ºC HDD: 0 CDD: 2

· Dia 4 = Temp mitja: 19ºC HDD: 0 CDD: 1 HDD acumulat = 5 CDD acumulat = 3

El 10 de desembre del 2001, el LIFFE (London International Financial Futures and Options Exchange) que és la borsa de Londres per a derivats financers i no financers,

va crear sis contractes de futurs financers meteorològics basats en temperatures mitjanes i per ser negociats en un mercat organitzat.

El 10 de desembre del 2001, el LIFFE (London International Financial Futures and Options Exchange) que és la borsa de Londres per a derivats financers i no financers,

va crear sis contractes de futurs financers meteorològics basats en temperatures mitjanes i per ser negociats en un mercat organitzat.

Abans del llançament dels futurs financers meteorològics del LIFFE, a Europa només es podia operar en mercats no organitzats (OTC).

Dels sis futurs meteorològics del LIFFE, tres estan basats en la mitjana de temperatures diàries d'un mes a Londres, París i Berlín i tres més en la mitjana de temperatures diàries per tot l'hivern de les mateixes tres ciutats. Les dades provenen de Met Office (Regne Unit), Meteo France (França) i Deutscher Wetterdienst (Alemanya).

Cada contracte té un valor de 3.000 lliures esterlines (Londres) o 3.000 euros (París i Berlín) per cada variació d'1ºC, essent el tick de 0,01ºC.

És a dir, que la contractació d'un futur financer meteorològic de París pot suposar un benefici/pèrdua de 3.000 euros si la temperatura, al venciment del contracte, és un grau diferent al contractat.

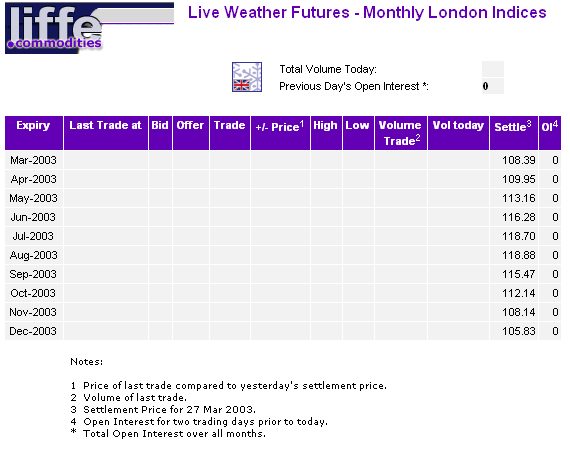

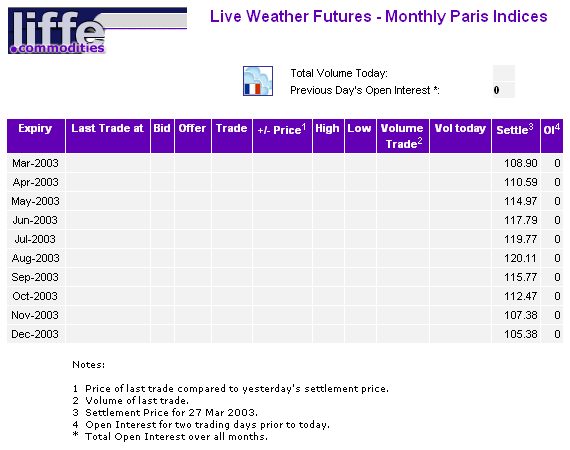

Exemple dels preus vigents el 27-3-2003 pels 6 contractes de futurs meteorològics del LIFFE:

Preus pels contractes basats en la mitjana de temperatures diàries acumulades d'un mes a Londres, París i Berlín (fer clic al damunt de cada ciutat).

Preus pels contractes basats en la mitjana de temperatures diàries acumulades durant tot l'hivern a Londres, París i Berlín (fer clic al damunt de cada ciutat).

Preus pels contractes basats en la mitjana de temperatures diàries acumulades d'un mes a Londres, París i Berlín (fer clic al damunt de cada ciutat).

Preus pels contractes basats en la mitjana de temperatures diàries acumulades durant tot l'hivern a Londres, París i Berlín (fer clic al damunt de cada ciutat).

Explicació del preu del contracte de futur financer meteorològic de venciment març 2003 a Londres:

El preu de 108.39 representa que el mercat financer espera que la mitjana acumulada de les temperatures diàries dels 31 dies de març del 2003 sigui de 8,39 ºC. Igualment per l'abril, s'espera una temperatura mitjana de 9,95 ºC.

La venda d'aquest futur permet cobrir-se davant la possibilitat que la temperatura sigui inferior a la contractada. En aquest cas, qualsevol agent econòmic que depengui de la temperatura per a la seva activitat econòmica (agricultura, energia, assegurances, etc.) podria compensar la pèrdua del seu negoci per baixes temperatures amb guanys en el mercat financer.

Per contra, si la temperatura supera allò contractat, l'operació financera incorrerà en pèrdues que haurà de compensar amb els guanys addicionals que es generin de l'activitat econòmica.

Si per cobrir-se de baixes temperatures es pot vendre un futur financer, igualment hom pot cobrir-se d'altes temperatures comprant un futur financer, però sempre tenint present que de la mateixa manera que reporta beneficis financers en un sentit, reporta pèrdues financeres en l'altre.

Al vendre un futur ens assegurem el preu de venda al venciment, però el preu de compra serà el vigent en el dia de venciment.

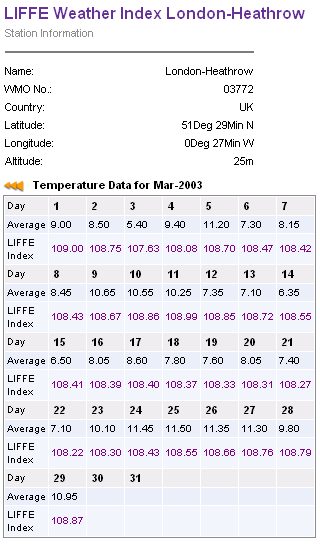

Per veure l'elaboració de l'índex de Londres venciment març 2003, en data 29-3-2003, fer clic aquí.

|

La meteorologia és canviant i impredible. Per tant, com pot hom protegir-se contra una cosa tant aleatòria com el temps?

La resposta és més simple de la que pots pensar. No és necessari predir acuradament el temps per protegir el teu negoci del risc meteorològic. La clau està en trobar contrapartides que siguin capaces d'absorvir millor els riscos relacionats amb la meteorologia. Firmat: The Weather Risk Management Association (WRMA) |

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}